家族信託と銀行の関係|まず押さえたい基本

このコラムでは、家族信託と銀行の関わり方の全体像を解説します。

「家族信託 銀行」と検索すると、銀行公式の商品ページや専門家の解説記事が混在し、何が正解か迷ってしまう方が少なくありません。実務でご相談を受ける中で多いのも、「銀行に行けば家族信託をすべてやってもらえると思っていた」という誤解です。

家族信託は信託法にもとづく民事信託の通称で、財産の管理を信頼できる家族に託す仕組みです。銀行が関わる場面は、大きく分けて2種類あります。銀行自身が受託者となる商品と、家族が受託者となり銀行は信託口口座の提供で支える形です。この違いを最初に押さえることが、後悔しない家族信託の第一歩になります。

銀行が関わる家族信託の2つのタイプ

この章では、銀行が受託者となるケースと、家族が中心となるケースの違いを解説します。

銀行が受託者になる商事信託

信託業法では、信託の引受けを営業として行うには原則として免許が必要と定められています。銀行が受託者となる商品は、この信託業の枠組みで運営される商事信託にあたります。

専門の担当者が財産管理を行うため安心感がある一方、対応できる財産の種類や柔軟性に制約があり、手数料も継続的に発生します。

家族が受託者になる民事信託

一般に「家族信託」と呼ばれるのは、こちらの民事信託です。信託法第3条では、信託の方法として契約・遺言・自己信託の3類型が定められており、家族信託の多くは契約型で組成されます。

受託者は親族(子など)が務め、銀行は信託口口座の開設や資金管理面でサポートする立場になります。設計の自由度が高く、不動産や事業承継にも対応しやすい点が特徴です。

両者の違いを表で整理

| 項目 | 商事信託(銀行が受託者) | 民事信託(家族が受託者) |

| 受託者 | 銀行 | 家族 |

| 根拠法令 | 信託業法・信託法 | 信託法 |

| 設計の自由度 | 商品ごとに定型 | 個別設計が可能 |

| 対応財産 | 主に金銭 | 金銭・不動産・株式など |

| 銀行費用 | 商品手数料が継続発生 | 信託口口座の開設費用 |

| 向くケース | 一定額以上の金銭管理 | 不動産を含む総合的な対策 |

ご家族の財産構成や目的によって、どちらが適しているかが変わります。

信託口口座(しんたくぐちこうざ)とは何か|普通口座との違い

この章では、家族信託で重要な役割を果たす信託口口座について解説します。

信託口口座の役割

信託口口座は、受託者が預かった信託財産を、自分自身の財産と分けて管理するための口座です。信託法第34条では、受託者に分別管理義務が定められており、信託口口座はこの義務を実務で具体化する仕組みになります。

口座名義に委託者と受託者の関係が表示され、受託者が亡くなった際の後継受託者への引き継ぎにも対応します。

普通口座で代用できるか

実務では、受託者個人の普通口座を使うケースもありますが、リスクが伴います。受託者本人が亡くなった場合、その口座は受託者の相続財産として凍結対象になり、信託の継続が難しくなる可能性があるのです。また、固有財産との区別がつかず、トラブルの原因にもなります。

代用が完全に不可能というわけではないものの、銀行で家族信託の手続きを進めるなら、信託口口座の利用が安全です。

対応する銀行は限られる

注意したいのは、すべての銀行で信託口口座を開設できるわけではない点です。同じ銀行でも、支店によって対応が分かれることもあります。キャッシュカードの発行可否、口座振替、ネットバンキング、融資の可否など、機能面の違いも金融機関ごとに大きく異なります。

そのため、契約書を完成させてから銀行に行くのではなく、契約書の案文段階で事前に金融機関へ相談することが重要になります。

銀行での家族信託|手続きの流れ

この章では、銀行で家族信託を進める際の標準的な手続きの流れをステップ形式で解説します。

- 家族会議と目的の整理:何のために信託を組むか、家族で話し合います

- 財産の棚卸し:預金・不動産・有価証券などを一覧化します

- 受託者・後継受託者・帰属権利者の設計:誰が管理し、最終的に誰が引き継ぐかを決めます

- 信託契約書案の作成:専門家と協力して契約内容を組み立てます

- 金融機関への事前相談:契約書案の段階で銀行に確認を取ります

- 公証役場での公正証書化:契約を公正証書として作成します

- 信託口口座の開設と財産移転:口座を作り、資金や不動産を信託財産に移します

- 開始後の管理:帳簿作成・報告・必要に応じた税務提出を行います

家族会議と財産の棚卸し

ご相談で多いのは、財産の全体像があいまいなまま設計に入ろうとするケースです。預金通帳、不動産の登記事項証明書、固定資産評価証明書、証券口座の残高など、まず「家にあるもの」を見える化することから始めます。

契約書案の作成と銀行の選定

契約書案ができたら、利用したい銀行に事前相談します。銀行側で1〜2週間程度の確認期間が必要になる例もあるため、スケジュールに余裕を持たせるのが現実的です。

信託口口座の管理は受託者が行うため、支店窓口やATMが受託者の生活圏にある、ネットバンキングで振込が可能など、日常的に利用しやすい銀行の選定をおすすめします。

公正証書化と口座開設

銀行の確認が取れたら公証役場で公正証書を作成し、その後に信託口口座を開設します。全体では1〜2か月程度を目安にするとよいでしょう。

必要書類と費用の目安

この章では、銀行での家族信託に必要な書類と、費用の全体像を解説します。あくまでも一般的な書類一覧となりますので、開設の際はあらためて銀行に確認するのが確実です。

必要書類一覧

| 書類 | 用途 |

| 本人確認書類(運転免許証等) | 公正証書作成・口座開設 |

| 印鑑証明書(発行後6ヶ月以内) | 公正証書作成・口座開設 |

| 住民票 | 公正証書作成 |

| 戸籍謄本・家族関係図 | 公正証書作成・口座開設 |

| 信託契約書(公正証書)原本 | 口座開設 |

| 不動産資料(登記事項証明書等) | 公正証書作成 |

| 信託口口座のお届印 | 口座開設 |

| 既存の通帳・口座情報 | 口座開設(委託者の口座から信託口口座への資金移動) |

公的実費と銀行関連費用

公正証書の作成手数料は、信託する財産の目的価額に応じた階段式で決まります。たとえば、目的価額が100万円超200万円以下なら7,000円、5,000万円超1億円以下なら49,000円といった具合です。家族信託では目的価額の算定が複雑になるため、公証役場へ事前に確認するのが安全です。

不動産を信託財産に入れる場合は、不動産登記申請の際に固定資産税評価額をもとに登録免許税が発生します。

銀行での信託口口座開設には、無料の金融機関から、信託財産額に応じた料率制を設ける金融機関まで振れ幅が大きいのが実情ですが、一般的な相場としては5万円から10万円ほど必要です。

専門家報酬の考え方

司法書士への報酬は、スキーム設計の難易度、不動産の有無、家族会議の調整、金融機関との事前調整の度合いで変動します。

報酬相場としては家族ごとの状況により費用が大きく変わりますが、基本報酬30万円前後からスタートする専門家が多い傾向です。料金の透明性は専門家選びの重要な判断基準ですので、見積書の内訳についてしっかりと説明してもらいましょう。

よくある失敗とトラブル事例

この章では、実務で頻繁に見られる失敗パターンを共有します。

判断能力低下後の相談で間に合わない

最も多いのは、親の認知症が進んでから相談に来られるケースです。判断能力に疑義があると、銀行も専門家も契約を進められません。「気になり始めた時点」が動き始めるべきタイミングです。

契約後に銀行から断られる

契約書を完成させてから銀行に持ち込み、口座開設を断られて作り直しになる事例も少なくありません。契約書案の段階での金融機関確認は、省略してはいけない工程です。

年金や株式の扱いを誤解する

年金受給権そのものは信託財産にできず、受取口座をそのまま信託口口座に置き換えることもできません。上場株式や投資信託も、対応する金融機関・証券会社が限られます。家族信託で何を管理できて何ができないかを、最初に正確に整理することが大切です。

また、受託者は信託口口座を作って終わりではなく、帳簿の作成、受益者への報告、場合によっては税務署への提出書類の準備など、継続的な義務を負います。

千葉県で家族信託を進めるポイント

この章では、千葉県にお住まいの方が家族信託を進める際に知っておきたい地域特有のポイントを解説します。

地域の不動産事情と家族信託

千葉県内では空き家の増加が地域課題となっており、使われていない不動産の管理に悩むご家庭が増えています。一方で、近年は地価が上昇傾向にある地域も多く、自宅や所有不動産をどう次世代に引き継ぐかを考える機会も増えています。

家族信託は、預金凍結対策だけでなく、自宅売却・賃貸管理・空き家化の回避にも活用できます。

管轄の法務局と公証役場の確認

不動産を信託財産に入れる場合、登記の管轄は不動産の所在地で分かれます。成田市は地区によって管轄が分かれるケースがあり、四街道市と柏市もそれぞれ別の管轄です。公正証書を作成する公証役場も、生活圏に合わせて選べます。

2024年4月から相続登記が義務化され、2026年4月からは住所等変更登記の義務化も始まりました。相続登記が未了のまま家族信託を進めようとすると、前提整理に時間がかかります。

専門家への早めの相談が鍵

家族信託は、制度の選択、契約書の設計、銀行との調整、不動産の登記、開始後の管理まで、関係する分野が広く及びます。ご自身だけで進めようとすると、銀行で口座開設を断られる、契約内容に抜けが生じる、登記漏れが発生するといったつまずきが起こりやすくなります。

実務では、家族会議を始めた段階で専門家に相談されるケースが、結果的にスムーズに進むことが多くあります。司法書士は信託契約の設計支援から信託登記、金融機関や公証役場との手続調整まで一貫して関与できる立場にあるため、早い段階での相談が制度選択の迷いを減らします。

まとめ|早めの準備が成功の分かれ目

銀行が関わる家族信託の手続きは、商事信託と民事信託の違いの理解から始まり、信託口口座の選択、契約書案段階での金融機関相談、公正証書化、口座開設、開始後の管理まで、一連の流れで進みます。

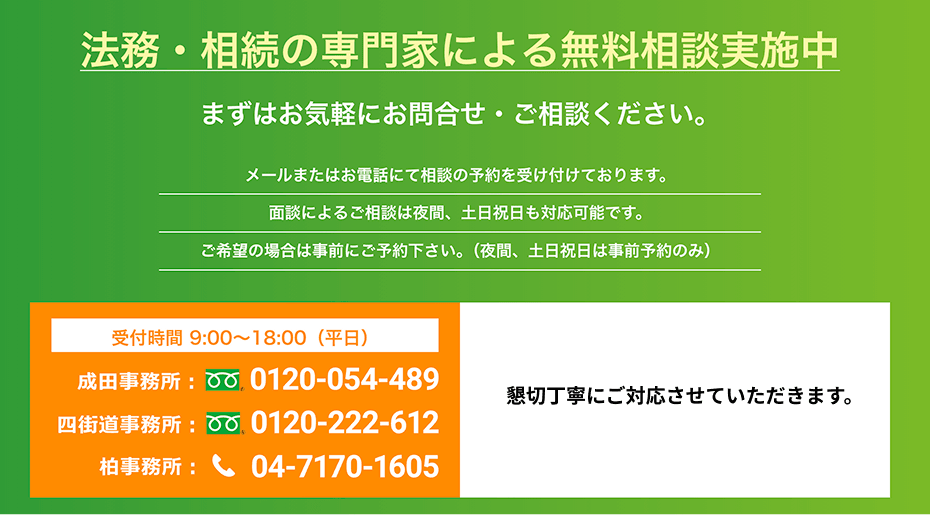

司法書士法人ふらっとでは、成田市・四街道市・柏市の3拠点で家族信託に関するご相談を受け付けています。対面相談はもちろん、オンラインでの無料相談にも対応しており、夜間や土日祝日も事前予約によりご利用いただけます。「うちの場合は何から始めればいいのか」という段階からお気軽にご相談ください。

当事務所は創業20年の実績を持ち、これまでに累計6,000件以上の相続相談に対応してきました。相続・遺言・家族信託など幅広い分野の相談窓口を運営しており、経験豊富な司法書士がチームでサポートいたします。

成功の最大の鍵は「早めに動くこと」です。判断能力がしっかりしているうちに、家族で話し合い、財産を棚卸しし、専門家と銀行に相談する。この順番を守れば、預金凍結や兄弟間の争いといったリスクは大きく下げられます。