はじめに:事業承継で悩む人が増えている背景

中小企業白書(中小企業庁)では、後継者不在率が2023年時点でも54.5%とされ、事業承継の課題が続いています。また、承継時の問題として相続税・贈与税の負担が挙げられており、「いつかやる」では間に合わない場面が増えています。だからこそ、事業承継円滑化法とは何かを早めに理解しておく価値があります。

事業承継円滑化法とは

事業承継円滑化法とは、正式には「中小企業における経営の承継の円滑化に関する法律」を指し、通称「経営承継円滑化法」とも呼ばれます。法律の条文はe-Gov法令検索でも確認できます。中小企業の円滑な世代交代を促し、地域経済や雇用を支える事業活動の継続を後押しする目的で制定された法律です。

4つの支援策を“セット”で理解する

事業承継円滑化法とは、税制だけでなく、次の4つの支援策をまとめて用意している点が特徴です。

- 税制支援(事業承継税制)

- 遺留分に関する民法特例

- 金融支援

- 所在不明株主に関する会社法特例

認定(または確認)が“入口”になる

税制支援・金融支援・所在不明株主の特例は、原則として都道府県の認定が前提です。一方、遺留分に関する民法特例は、国側での確認と家庭裁判所の許可を経て効力が生じます。事業承継円滑化法とは「認定の使い分けが肝」と覚えると、実務で迷いにくくなります。

法務が絡むため、準備の順番が大切

事業承継円滑化法とは「税金の話」と誤解されがちですが、実際は株式(自社株)や事業用資産の承継方法、株主名簿整備、役員変更など法務が密接です。税務だけ先に走るのではなく、権利関係・名義・書類の整備を並行するのが現実的です。

事業承継税制(法人版・個人版)で税負担を軽くする

税制支援の基本は「納税猶予」

事業承継円滑化法とは、後継者が非上場株式等を相続・贈与で取得した際、一定要件のもとで贈与税・相続税の納税が猶予され、条件を満たし続ければ免除される可能性がある制度を含みます。法人版だけでなく、個人事業者向けの個人版事業承継税制も整備されています。

「一般措置」と「特例措置」を混同しない

特例措置では、計画(特例承継計画)を提出することで、より利用しやすい枠組みを目指しています。この計画は、認定経営革新等支援機関の指導・助言を受けたうえで都道府県に提出する仕組みです。事業承継円滑化法とは「計画と認定を起点に、税務が動く制度」でもあります。

期限は動く:入口と実行期限を分けて逆算する

事業承継円滑化法とは、期限管理が“成果”を左右する制度でもあります。中小企業庁の案内では、法人版の特例措置の入口として「2025年度末(2026年3月31日)まで」が示されています。一方で、税制改正大綱を踏まえ、特例承継計画の提出期限を2027年9月30日まで延長する方向性が報じられています(※成立・施行状況は都度確認が必要です)。計画提出の期限と、実際に贈与・相続を行う適用期限は別なので、最新情報を確認しつつ逆算しましょう。

継続要件・報告負担・“取消し”リスクも把握する

納税猶予は条件付きです。要件を満たせなくなると猶予税額の納付が求められる可能性があるため、税務面の設計と運用(報告・届出を含む)まで見通したうえで利用可否を判断します。事業承継円滑化法とは「使って終わり」ではなく「使い続ける制度」でもあります。

遺留分の民法特例(除外合意・固定合意)で揉めない相続へ

遺留分が“株式分散”の引き金になる

事業承継円滑化法とは、相続時のトラブルを減らす仕組みでもあります。株式や事業用資産が後継者に集中していると、他の相続人から遺留分侵害額請求を受け、資金流出や株式分散が起きるリスクがあります。

除外合意:生前贈与した株式等を遺留分算定から外す

除外合意は、後継者が先代から生前贈与等で取得した非上場株式等(または個人事業の事業用資産)について、その価額を遺留分算定の基礎から除外できる仕組みです。相続後の請求を未然に抑え、経営権の安定に寄与します。事業承継円滑化法とは「相続トラブルの芽」を制度で小さくする発想でもあります。

固定合意:株式価値の上昇分を“後継者の努力”として扱う

固定合意は、株式価値のうち、後継者の貢献による上昇分が遺留分侵害額請求の対象にならないよう、算定に入れる評価額を合意時点で固定する考え方です。除外合意と固定合意は組み合わせも可能です。

手続きは国の確認と家庭裁判所の許可が必要

遺留分の民法特例は、遺留分権利者全員の合意が前提で、国側の確認を受けたうえで家庭裁判所の許可を得て有効になります。合意後の期限管理があるため、合意文書づくりから手続き完了までを一気通貫で設計することが重要です。

金融支援(融資・信用保証の特例)で資金調達を滑らかに

事業承継で“現金”が必要になる場面

事業承継円滑化法とは、資金繰りの詰まりを減らす法律でもあります。相続税の納付資金、株式の買い取り資金(親族外承継・M&Aを含む)、退職金の支払い、承継後の運転資金など、キャッシュが必要な局面は多岐にわたります。

信用保証の特例で金融機関借入を後押し

都道府県知事の認定を受けた中小企業者等について、中小企業信用保険法の特例などにより信用保証の枠を拡大するなど、資金調達を支援する仕組みが用意されています。事業承継円滑化法とは「資金の詰まり」を制度面でほぐす発想でもあります。

日本政策金融公庫の特例で後継者個人も対象になり得る

金融支援では、会社側だけでなく、後継者個人の資金ニーズも想定されています。日本政策金融公庫法等の特例による支援枠が設けられている点は、親族外承継やM&Aで知っておきたいポイントです。

所在不明株主の特例で“株式の行方不明”を整理する

所在不明株主がいると手続きが止まる

株主名簿に名前があるのに連絡がつかない「所在不明株主」がいると、株式譲渡や組織再編、M&Aの前提条件が整わないことがあります。会社法の手続きは一定期間(5年以上)を要件とするため、承継の期限に間に合わないのが典型的な悩みです。

事業承継ニーズが高い中小企業は「5年→1年」へ短縮

2021年施行の改正により、一定要件を満たして認定を受けた非上場の中小企業者では、所在不明株主の手続きに必要な期間が「5年」から「1年」に短縮される特例が設けられました。事業承継円滑化法とは、こうした株主問題の“時間”を縮める制度でもあります。

株主名簿・定款・通知設計など“足元の法務”がカギ

所在不明株主対応では、株主名簿の整備、通知・公告の方法、相続を経た名義の連鎖など、地道な法務が必要です。会社法手続と登記を一体で設計できるかがスピードを左右します。

失敗しない進め方と専門家選び

まずは「現状の見える化」から始める

事業承継円滑化法とは、条件を満たしてこそ効果が出る制度です。株主構成、自社株評価の概算、相続人の範囲、事業用資産の名義、役員体制、融資・担保の状況をいったん見える化すると、必要な制度と手続きが整理しやすくなります。

手続きはオンライン化も進む

税制・金融支援・会社法特例の一部はGビズフォームでオンライン申請が案内されています。オンライン手続きにはGビズIDが必要なため、早めの準備が安心です。

相談がスムーズになる「持ち物」チェック

初回相談では、完璧に資料がそろっていなくても構いません。ただ、次の情報があると、事業承継円滑化法とはどの支援策が当てはまりそうかを短時間で判定しやすくなります。

- 会社の概要が分かるもの(登記事項証明書、定款、株主名簿の写しなど)

- 自社株の状況(発行株式数、株主の一覧、株券発行の有無)

- 相続関係(家族構成のメモ、遺言書の有無、過去の贈与の有無)

- 借入状況(金融機関名、残高、担保の有無)

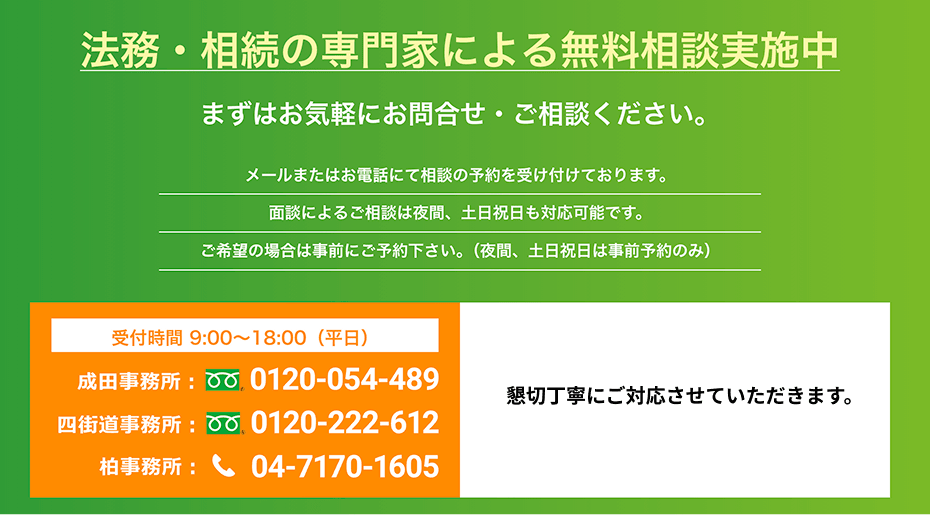

司法書士法人ふらっとの強み

千葉県で事業承継円滑化法の相談先をお探しなら、司法書士法人ふらっとにぜひご相談ください。当法人は成田市・四街道市・柏市の3拠点に事務所があり、地域に根ざして創業20年の実績があります。

司法書士を中心に経験を重ねたスタッフが充実しており、税理士・弁護士とも連携したワンストップ対応を強みとしています。

初回のご相談は完全無料。平日だけでなく土日祝日も予約相談が可能ですので、平日はお忙しい方でも安心です。また、相談時には専門用語をなるべく使わず親切丁寧にご説明しますので、「敷居が高そう…」と心配な方もお気軽にお話しいただけます。

「まずは話だけでも聞いてみたい」といった段階でも構いません。司法書士法人ふらっとでは、無料相談を通じて皆様の疑問に丁寧にお答えしております。どうぞお気軽に無料相談をご利用ください。

まとめ:事業承継円滑化法とは“相続と経営の詰まり”をほどく制度

事業承継円滑化法とは、税制(納税猶予)だけでなく、遺留分の民法特例、金融支援、所在不明株主の特例まで含めて、事業承継のボトルネックをまとめて軽くする法律です。大切なのは、株式・相続・資金繰りを同じ設計図で整えることです。

千葉の成田・四街道・柏周辺で事業承継を検討中の方は、税理士や金融機関と連携しつつ、法務の土台づくりを早めに進めておくと後継者が動きやすくなります。事業承継円滑化法とは何かを理解したうえで、まずは現状整理から始めてみてください。

まずはお気軽にお問い合わせください。