財産管理委任契約とは

財産管理委任契約とは、自分の財産の管理や各種手続きを信頼できる第三者に任せるための契約です。財産管理委任契約は民法上の「委任契約」に基づく任意代理契約であり、判断能力がしっかりしているうちに締結できます。契約を結ぶと、委任者(契約する本人)に代わって受任者(任せられた人)が預貯金の管理や公共料金の支払い、税金の申告、介護サービスの契約手続きなどを代理で行えるようになります。

この契約は本人が元気なうちに行えるため、任意後見制度が開始されるまでの橋渡しとなる点も特徴です。ただし本人の判断能力が十分であることが前提であり、認知症発症後には契約を結べません。早めに備えておくことが大切です。

財産管理委任契約とはどんなことができるのか(委任できる内容)

財産管理委任契約とは、日常生活に関わる様々な手続きを代理人に委任できる契約です。大きく分けると財産管理に関する事務と療養看護(生活支援)に関する事務の2種類の内容を任せることが可能です。契約時に当事者間で具体的に決めた範囲内で、以下のようなことを受任者に対応してもらえます。

- 財産管理の代理:銀行口座からの預金の引き出しや振り込み、公共料金・税金の支払い手続き、年金や保険金の請求・受取、賃貸不動産の家賃収入管理、日用品の購入代行など、財産に関するお金の管理全般

- 療養看護・生活支援の代理:介護保険の要介護認定申請、介護サービスや施設入所の契約手続き、医療費や介護サービス利用料の支払い手続き、役所への各種届出書類の取得・提出代行など、生活面・療養面のサポートに関する手続き

これらの委任内容は、公序良俗に反しない範囲で契約時に自由に決めることができます。例えば「入院中の半年間だけ預貯金管理を任せる」「高齢で外出が難しい間、年金手続きや公共料金支払いを代理してもらう」など、期間を限定した利用も可能です。財産管理委任契約とは本人の状況に応じて柔軟に使える仕組みと言えるでしょう。

財産管理委任契約のメリット

財産管理委任契約には、高齢の方が安心して暮らすために活用できる様々なメリットがあります。ここでは主な利点を3つ解説します。

メリット1:受任者や委任内容を自由に決められる

財産管理委任契約とは本人が選んだ相手に自分の希望する内容を任せられる契約です。契約で与える代理権の範囲や具体的な委任事項は当事者間で自由に決めることができます。財産管理だけでなく、見守りや生活面のサポートまで契約内容に含めることも可能です。制度に比べ自由度が高く、本人や家族の意向を反映しやすい契約と言えます。

メリット2:判断能力があるうちから支援を受けられる

財産管理委任契約とは、本人の判断能力がしっかりしているうちから利用できる制度です。任意後見契約が本人の判断能力低下後にしか効力を発しないのに対し、財産管理委任契約なら契約後すぐに代理による支援が始められます。例えばまだ認知症ではないものの体が不自由で銀行に行けない場合でも、この契約を結んでおけば早期に適切なサポートを受けることができます。自宅にいながら信頼する家族や専門家に財産管理を任せられるため、入院中や外出が困難な期間にも安心です。

メリット3:契約手続きが簡便で柔軟に利用できる

財産管理委任契約は公正証書による作成が法律上は必須ではなく、当事者の合意さえあれば書面や口頭でも成立します。そのため比較的手軽に契約を締結できる点もメリットです(※トラブル防止のため実際には書面化や公正証書化がおすすめです)。さらに、一度契約を結べば日常の多くの手続きを包括的に任せられるため、毎回個別の委任状を準備する手間も省けます。契約期間も自由に設定できるので、数ヶ月だけの一時利用も可能です。

財産管理委任契約のデメリット・注意点

便利な財産管理委任契約ですが、利用にあたって注意すべき点やデメリットも存在します。事前に以下のようなポイントを理解しておきましょう。

注意点1:受任者の不正リスク(監督機関がない)

財産管理委任契約では、選んだ受任者に大きな権限を委ねるため、その人物の不正行為リスクに注意が必要です。公的な監督人が付く成年後見制度とは異なり、契約履行をチェックする仕組みがありません。そのため万一受任者が横領や使い込みをしても発見・是正が遅れる恐れがあります。信頼できる相手を慎重に選ぶことはもちろん、定期的に報告を受ける仕組みを設けるなどの対策も検討しましょう。

注意点2:本人の行為を取り消すことができない

財産管理委任契約とは本人がまだ判断能力を保っている前提の契約です。そのため、契約後も本人自身が行った法律行為(高額な買い物契約など)について、後から受任者が「判断力が不十分だった」と主張して取り消すことはできません。法定後見制度であれば後見人が本人に不利益な契約を取り消すことも可能ですが、財産管理委任契約にはそうした取消権がない点に注意が必要です。契約締結後もご本人が判断能力を有しているうちは、判断に不安がある行為自体を避けるなどの配慮が求められます。

注意点3:金融機関等で手続きが制限される場合がある

財産管理委任契約は私的な契約であり、公的な後見等とは異なるため、銀行など金融機関によっては契約書があっても本人以外の取引を認めない場合があります。不動産の売買など本人確認が厳格に求められる手続きでは、委任契約だけでは対応できないこともあるため注意が必要です。

注意点4:本人に判断能力がなくなると契約維持が困難になる

本人の判断能力が失われると財産管理委任契約は事実上継続できなくなり、その後は代わりに成年後見制度等を利用する必要があります。将来的に認知症などで判断能力が低下した場合に備え、事前に任意後見契約を併用しておくことが重要です。

財産管理委任契約と任意後見契約の違い

将来の備えとしては、財産管理委任契約だけでなく任意後見契約(任意後見制度)の利用も検討されます。ここでは財産管理委任契約とはどのように任意後見契約と異なるのかを整理します。

契約の締結と効力発生のタイミング

財産管理委任契約は本人に判断能力があるうちに契約を交わし、契約締結直後から効力が生じます。一方、任意後見契約は将来本人の判断能力が低下したときに備えて事前に結んでおくものですが、契約締結時点では効力がありません。本人の判断能力が低下した後、家庭裁判所へ申し立てて任意後見監督人が選任されて初めて契約が発動します。そのため、財産管理委任契約は契約後すぐ使えるのに対し、任意後見契約は発動までタイムラグがある点が大きな違いです。

併用して移行型任意後見契約にする方法

財産管理委任契約と任意後見契約は併用することもできます。実務では、まず財産管理委任契約を締結しておき、将来に備えて任意後見契約も公正証書で同時に結んでおくケースが多く見られます。これにより、本人に判断能力がある間は財産管理委任契約で柔軟に対応し、万一判断能力が低下した後は任意後見契約にスムーズに移行できます。こうした移行型任意後見契約とすることで、同一の受任者が一貫して財産管理を担える点もメリットです。

任意後見契約と成年後見制度(法定後見)の違い

高齢者の財産管理に関する制度として、任意後見契約と家庭裁判所が選ぶ成年後見制度(法定後見)があります。この任意後見契約と成年後見制度の違いも押さえておきましょう。

本人の判断能力と開始時期の違い

任意後見契約は本人の判断能力が十分にあるうちに契約を結び、将来の判断力低下に備える制度です。判断能力が低下してから契約が発効するのに対し、成年後見制度はすでに判断能力が不十分な方を支援する制度で、家庭裁判所への申立てを経て後見人等の選任が行われます。事前に準備する任意後見契約に比べ、法定後見は事後対応の制度と言えます。

後見人の選任方法と本人の関与

任意後見契約では、将来の後見人(任意後見受任者)を本人があらかじめ指名できます。しかし成年後見制度では、本人や家族の希望は考慮されるものの、最終的には家庭裁判所が後見人等を選任します。場合によっては専門職(弁護士・司法書士等)が選ばれ、親族が望んでも選任されないケースもあります。任意後見契約の方が、支援してほしい人にあらかじめ託せる分、本人の意向を反映しやすい点で優れていると言えるでしょう。

手続きの負担と監督体制の違い

成年後見制度では後見人に財産管理の報告義務が課され、場合によっては不動産売却時に家庭裁判所の許可が必要になるなど手続きの負担が大きい側面があります。一方、任意後見契約では開始後に任意後見監督人への報告義務はあるものの、本人が選んだ後見人が対応するため比較的柔軟に進められる傾向があります。

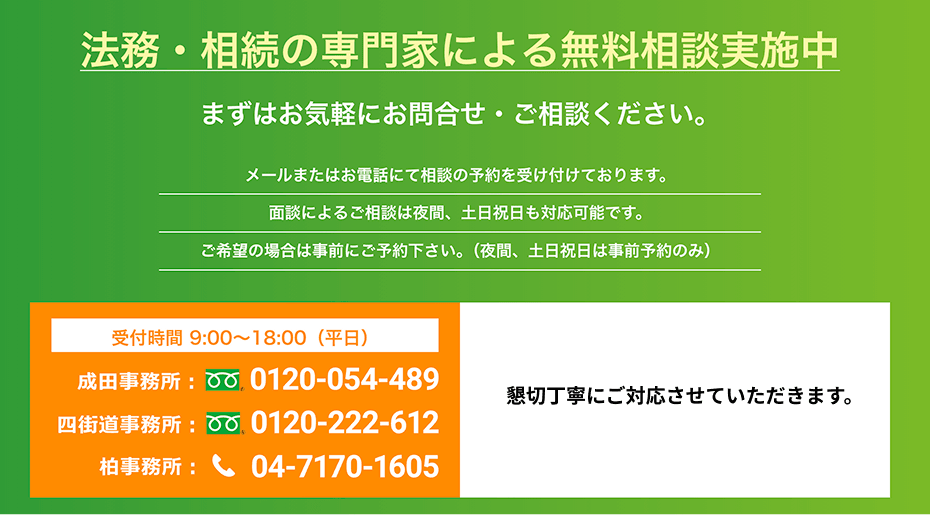

千葉県で財産管理委任契約の相談なら司法書士法人ふらっとへ

財産管理委任契約や任意後見契約の活用によって、もしもの時に備えることは安心な老後の準備としてとても重要です。千葉県でこれらの契約を検討される方は、ぜひ地域に密着した専門家にご相談ください。

司法書士法人ふらっとは、千葉県成田市・四街道市・柏市に事務所を構え、相続や財産管理のサポートで20年以上の信頼と実績を持つ専門家チームです。経験豊富な司法書士が、財産管理委任契約や任意後見契約の手続きを丁寧にサポートいたします。初回相談は対面・オンラインとも無料で承り、土日のご相談にも対応しております(要予約)。千葉県で老後の備えをご検討の皆様に、司法書士法人ふらっとが親身に寄り添いサポートいたします。「財産管理委任契約とは何か?」といった基本的な疑問にも専門家が丁寧にお答えしますので、まずはお気軽にお問い合わせください。