親の財産管理が「急に必要になる」場面

親の財産管理は、ある日突然スタートすることが少なくありません。きっかけは、認知症の疑い、入院や施設入所、詐欺被害の不安、遠方に住んでいて見守りが難しいなど、生活上の変化です。金融機関では、預金の引出しにあたって原則として預金者本人の意思確認が必要とされます。家族が「代わりに管理」しているつもりでも、本人の意思確認が難しくなると取引が進められないことがあります。

親の財産管理で最初に押さえる基本ルール

本人の財産は「本人の意思」で動かすのが原則

親の財産管理は、親の意思と利益を中心に考えるのが大前提です。判断能力が十分なうちは、本人の希望を確認しながら、誰が・何を・どこまで行うかを決めていきます。任意後見契約のように、将来の支援者や支援内容を本人があらかじめ決められる制度もあります。

判断能力が低下すると「できない手続き」が増える

親の財産管理でつまずきやすいのは、判断能力の低下が進んだ後です。本人の判断能力が不十分になると、本人に代わって法律行為をするために、家庭裁判所の関与が必要になる場面が増えます(法定後見、任意後見の開始など)。こうした制度は、本人の権利利益を守るために監督の仕組みが置かれています。

家族間トラブルを避けるため「お金の流れ」を残す

親の財産管理を子が担うと、兄弟姉妹間で「使い込みでは?」という疑念が生まれやすくなります。通帳管理や引き出しが必要な場合でも、支出目的・領収書・メモを残し、説明できる状態を作ることが重要です。相続開始後に預金の動きが争点になることがある点も指摘されています。

親の財産管理の第一歩は「財産の見える化」

口座・保険・不動産を棚卸しし、一覧にする

親の財産管理は、現状把握から始まります。預金口座、証券、生命保険、年金、クレジット引落し、そして不動産(自宅・貸家・土地)を一覧化します。家族信託や後見などを検討する場合でも、対象財産を整理しておくと手続きが進めやすくなります。

介護費・医療費の支払いルートを作っておく

親の財産管理では、毎月の支払いが滞ることが最大のリスクです。施設費、医療費、介護サービス利用料、公共料金など「定期支出」の支払い方法(口座振替、引落口座、支払者)を整理します。日常生活自立支援事業は、判断能力が不十分な方が地域で自立した生活を送るために契約に基づいて行われ、福祉サービス利用援助や日常的金銭管理(預金の払戻し等の手続支援を含む)などが示されています。

親の意思確認は「元気なうち」に、短く何度も

親の財産管理の話し合いは、重いテーマなので一度で決め切る必要はありません。「もし入院したら支払いは?」「家は将来どうしたい?」など、親の価値観を聞くことから始めます。成年後見制度の利用を検討する場合、申立てから審判まで一定の期間を要する点も踏まえ、早めに準備するほど安心です。

判断能力があるうちに選べる親の財産管理の手段

金融機関でできる「代理」の設定を確認する

親の財産管理を始める段階で、まず確認したいのが金融機関の代理手続きです。業界側の整理としても、本人の意思確認ができない場合の引出しでは取引銀行への相談を促しつつ、銀行独自の代理人制度や財産管理サービスの検討が挙げられています。実際の運用は金融機関ごとに異なるため、親が手続きできるうちにどのようなサービスがあるか確認しましょう。

財産管理委任契約は「今の困りごと」に合わせやすい

親の財産管理では、介護費の支払い代行や書類の整理など、日常的な管理が中心になることがあります。こうした場面では、委任(契約)により、一定の事務を家族や専門家が担う方法が検討されます。ただし、委任は本人の意思能力を前提とするため、判断能力が大きく低下すると実務上進めにくくなる点が注意点です。

任意後見は「将来の支援者と内容」を自分で決められる

親の財産管理を長期で考えるなら、任意後見は有力な選択肢です。任意後見契約は、公証人が作成する公正証書で結ぶものとされ、準備の段階で親の意思を丁寧に反映できます。任意後見は、任意後見契約が登記されている場合に、家庭裁判所が任意後見監督人を選任することで効力が生じます。監督人の報酬は、家庭裁判所が決定し、本人財産から支払われます。

家族信託は「管理と活用」を両立しやすい

親の財産管理で、不動産の売却や修繕、賃貸管理など「活用」まで視野に入れる場合、家族信託(民事信託)が検討されます。信託法は、一定の目的に従って財産の管理・処分等を行う枠組みを定義しており、契約設計次第で権限配分を柔軟にできます。一方で、家族信託には取消権がない点など留意事項もあり、契約内容の適否を専門家と確認しながら設計することが求められます。また、金融機関の実務対応(口座の扱い等)で個別調整が必要になることがあります。

判断能力が低下した後に必要になる親の財産管理の手段

法定後見は「保護と管理」を重視する仕組み

親の財産管理がすでに難しくなっている場合、法定後見(成年後見・保佐・補助)の利用が中心になります。法定後見は家庭裁判所の手続の中で後見人等が選任され、本人の財産管理や身上保護に関する事務を行います。障害や認知症の程度に応じた3つの制度区分(後見・保佐・補助)があります。

後見制度支援信託・後見制度支援預貯金でリスクを下げる

親の財産管理では、不正防止や過大な現金保有のリスクも課題になります。後見制度支援信託・後見制度支援預貯金は、払戻し等に家庭裁判所の指示書が必要になる仕組みで、裁判所や成年後見センター等のサイトで概要が案内されています。

日常生活自立支援事業は「軽度の支援」から使える

親の財産管理の課題が、公共料金の支払いや通帳の保管など比較的軽い場合、日常生活自立支援事業が選択肢になります。厚生労働省は、判断能力が不十分な方が地域において自立した生活を送れるよう、利用者との契約に基づき福祉サービス利用援助等を行う事業として整理しています。

親の財産管理で多いトラブルと、先回りの予防策

「良かれと思って引き出す」が後で疑われる

親の財産管理でよくあるのが、介護費の支払いのために家族が預金を引き出していたところ、相続の場面で使途不明金として問題になるケースです。第三者から見ると「証拠がない支出」は説明が難しく、家族関係を悪化させます。日頃から記録を残し、必要に応じて専門家に相談して整理することが重要です。

不動産の売却・賃貸は「判断能力」とセットで考える

親の財産管理では、不動産が絡むと意思確認がより重要になります。判断能力が低下してからの売却は、後見制度の枠組みでの手続きや許可が問題になることがあり、時間を要する可能性があります。家族信託を含め、早い段階で方針を決めておくと選択肢が広がります。

「相続対策」と「生活のための管理」を混同しない

親の財産管理は、相続税対策や名義移転の話と混同されがちです。しかし優先順位は、親の生活・療養・介護の安定です。銀行業界の解説でも、法定後見と任意後見の違いに触れつつ、親と納得する方法を選ぶ重要性が示されています。

千葉で親の財産管理を相談するなら、準備しておきたいこと

相談には「家族の現状」と「財産の一覧」を持参する

親の財産管理を相談する際は、家族構成(同居・遠方、兄弟姉妹の関与)、親の健康状態、想定する支出、財産一覧があると整理が早く進みます。任意後見や家族信託の検討では、誰がどの権限を持つかを具体化する必要があるためです。

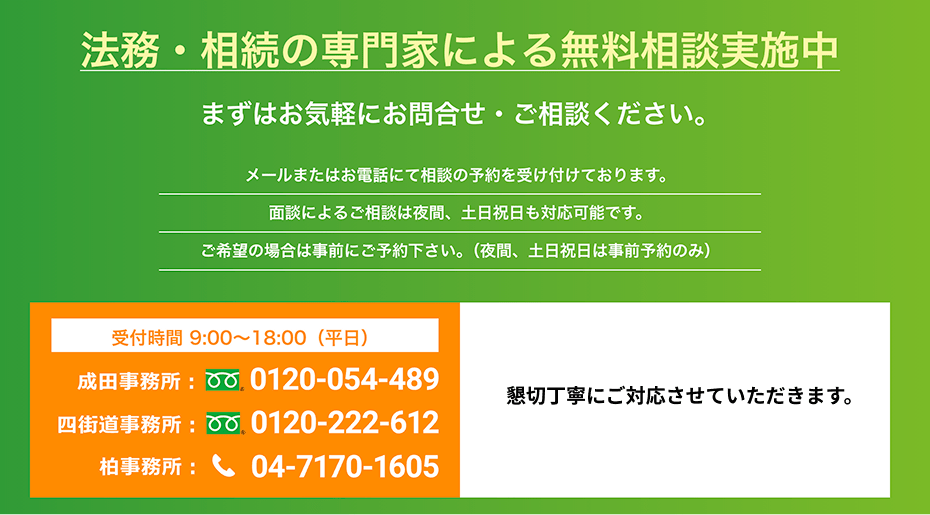

対面とオンラインを使い分け、土日相談も活用する

千葉県内で親の財産管理を進める場合、仕事や介護で平日の日中に動けない方も多いはずです。司法書士法人ふらっとでは、成田・四街道・柏の三拠点で対応、土日祝日も予約制で面談可能です。また、zoomアプリを利用したオンライン相談も承っています。

経験豊富な専門家チームで、準備から相続までつなぐ

親の財産管理は、任意後見契約や自治体や金融機関の各種サービスを利用し円滑に進めていくのはもちろんのこと、いずれ迎える相続のことも考えるとより安心です。戸籍収集や協議書作成、不動産の名義変更など、必要な手続きが連鎖します。司法書士法人ふらっとは創業20年の信頼と実績、相続相談事例の蓄積や他士業との連携を強みとしています。

まとめとして、親の財産管理は「親の意思が確認できるうちに」「家族が説明できる形で」進めるほど、後悔が減ります。成田・四街道・柏周辺で不安があるなら、ふらっとの無料相談を活用ください。早めに方向性を決めておくことが、家族全員の安心につながります。